そんな疑問を解決します!

この記事はこんな方におすすめ

・最近保険貧乏だと感じている

・貯蓄型保険の支払いがきつい

・保険に圧迫されて貯金ができていない

生命保険って日本特有の文化なのかわかりませんが、ほとんどの人が入っている印象があります。

保険に入っていたら安心なのでとりあえず何かに入っておこう的な。

そして、掛け捨ての保険だと保険料がもったいないから、貯蓄性のある保険に入ったほうがいいかもとか考えたりしたことは必ず一度はあるのではないでしょうか。

保険貧乏になっていたので貯蓄型保険を全て解約しました

最近家計を見直す中で保険料に疑問を持ち始めて実は保険はあまり必要がないものだと気付き、全て解約をしました。

結果的には今ではこれが正しい判断だったのではないかと思っています。

入っていた保険は、私と妻の掛け捨て医療保険と貯蓄性のある終身保険、私の死亡保障保険、妻の個人年金保険、学資保険代わりの貯蓄性のある介護保険、生命保険だけでこれだけ入っていました。

これに2台分の自動車保険があったので、月の支払いは総額73,000円になっていました。

学資代わりの保険は年払いで30万円。

そうかんがえても保険代払いすぎですよね…

-

-

共働き夫婦|家計管理アプリはマネーフォワードMEのプレミアム会員がおすすめ!

続きを見る

保険に入ったきっかけ

私には保険の営業をしている仲の良い先輩がいたので、結婚をしてから先輩の話を聞いているとやっぱりちゃんと保険に入っておかないとと思い、流れでそのまま保険に加入しました。

基本的に日本人は保険については、入るのが当たり前という感覚の人が多い為、保険営業マンの話をきくと不安になり、入る方向にいくことが多いのかなと思います。

特に先輩だったので疑いもせず、言われたとおりに入ってけば安心だと思い契約をしていました。

最初に入った保険をきっかけに、その後もイベント発生毎にオススメを紹介されるので入ったほうが良いのだと思い込み契約を追加。

さらにもう一人、仲の良かった別の先輩からもオススメの保険に入っておいたほうが良い、とのアドバイスを受けこちらとも契約をしていました。

ちなみにこの二人は本気で保険という商品を大事なものだと思っていたので自身ももちろん保険には知ったり入っており、悪気があって勧めてきたのではないと思っています。

間違いなく保険貧乏になっていた

毎月の保険料の支払いが73,000円で年間では876,000円、それに学資分を含めると総額1,176,000円、月平均98,000円にもなっていました。

もちろ支払った分の全てなくなるわけではなく、貯蓄性のある保険だったので65〜70歳くらいまで支払えば、元本よりも増えて帰ってくると思っていたので今は苦しいけど仕方がないと思っていました。

それでもやっぱり毎月の支払いが多くて貯金はできないし、生活に自由がない状態っだたので気がついたら保険貧乏に陥っていました。

そして保険は自由に引き出せないし、どれくらい貯まっているかも見えないし、解約すると元本割れで損をするのでこれは本当に正しい貯蓄方法なのか疑問を持ち出しました。

保険に長く入っていればお金が増える?

私の入っていた貯蓄性のある保険は3つありました。

1つ目はドル建て保険で貯蓄性のある保険。

米国債で運用している保険なのでリスクが少なく、65歳までの払込が終わればその時点から少しすると解約返戻率が100%を越え、あとはお金がどんどん増えていくという内容でした。

2つ目は学資代わりの介護保険。

これもドル建ての米国債運用の商品で、45歳までの払込終了後、解約返戻率100%を越え、これも放置していると増えていくというものでした。

3つ目は、円建ての投資信託型の積立保険。

これは70歳までの払込で投資信託型の保険で先輩の助言通り、全世界株式に100%投資してその利回り次第で返戻率が変動する変額保険でした。

保険で投資をする必要はない

実は昔から投資には興味があったのですが、投資は金持ちのやるものだし難しいし、お金がないという理由で手をつけたことがありませんでした。

しかし、保険で投資ができることを知って、これなら少額で投資を始められるんじゃないかとテンションが上って投資性のある保険商品に抵抗がなくなっていました。

でも保険に疑問を持ち出してから改めて保険の設計書を確認してみると、実は保険料以外にも色々な手数料がかかっていることがわかりました。

そんなの契約の時に聞いてたっけ?って感じでした。

この手数料が何なのかと言うのを調べると投資をする際には色々な手数料が必ずかかるということがわかりました。

となると保険商品の中の手数料っていくら払っているのか気になり調べました。

色々調べていくうちに「投資信託」を言う言葉に出会ってわかりました。貯蓄型の保険の中身は投資信託なのだと。

さらにわかったことは、保険で取られている手数料はぼったくりと言っていいほど高い。

さらに色々と調べていると実は投資信託は自分でも簡単に始められて少額からもできるし、ネット証券だと手数料も保険より格段に安かったのです。

しかも長期でシュミレーションしたら保険で貯めるよりも、自分で証券口開設して投資する方が断然効率よく資産運用できる事を発見してしまいました。

これって保険で投資する必要、全くないですよね。

保険は保険、投資は投資と別々で考えるべきだったのです。

自分で積立投資をする方が増えるスピードが早い

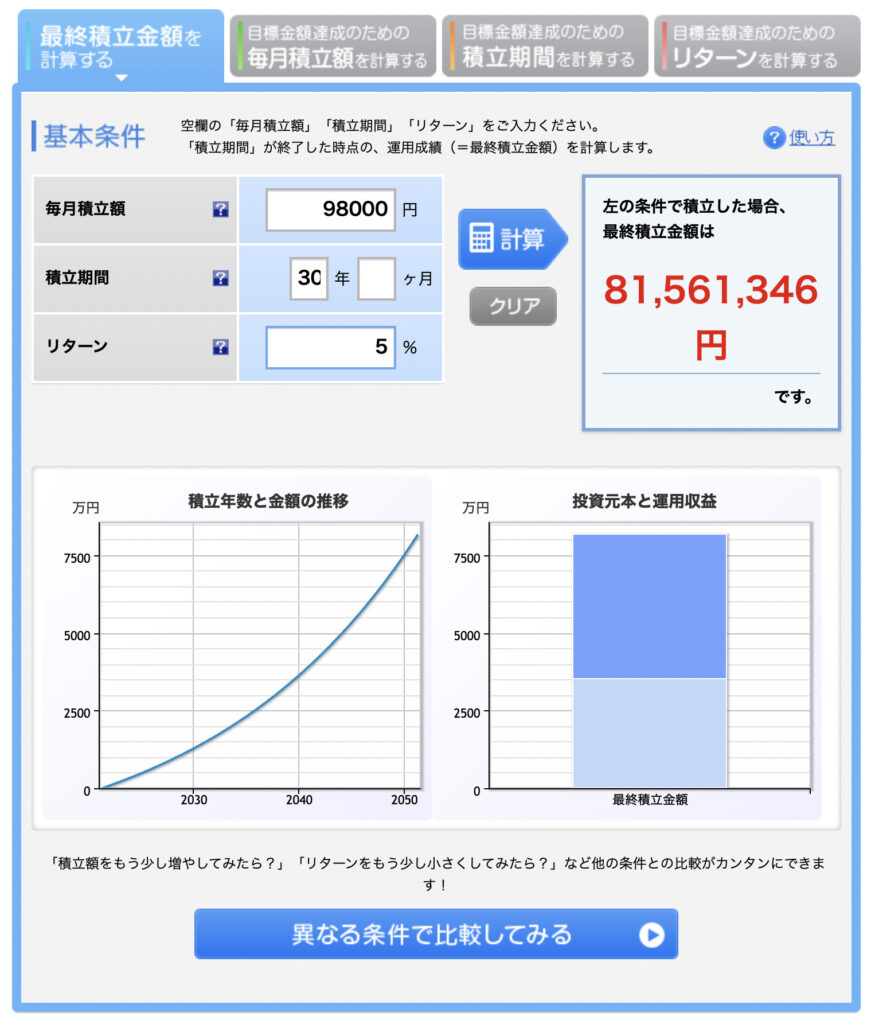

それでは自分で積立投資をした場合はどうなるか楽天の積立シュミレーションで見てみます。

月平均98,000円を全額投資したとして、年率5%で30年間積立運用できたとして…

元本3528万円で運用益は4600万円にもなってしまいます。

保険で運用していたら元本から少し毛が生えたくらいの金額にしかなりません。

なので保険は保険、投資は投資と別々に考えた方が絶対にお得だと思います。

保険は契約した段階でもう損をしています。契約した後すぐに解約したとしても元本割れでへたしたら全く戻って来ない場合もあります。

自分のお金なのに返ってこないっておかしくないですか!?

そのお金は手数料として知らない人のバカ高い給料へと変身しています。

どちらの方がお得なのか考えると今損切りしておいて投資に回すという手もありでは無いかと思います。

高い勉強代とはなりますが、自分の大切なお金ですから大切に使ってほしいです…

現在は積立NISAやiDeCoで非課税投資枠がありますので有効活用してはいかがでしょうか。

自分の目で見ながら自分が決めた運用先で資産運用ができるのはとても安心ができますよ。

-

-

独学でも最短2週間で合格!FP3級の勉強方法とおすすめテキスト!

続きを見る

まとめ

ということで我が家は保険は全て見直すことにして一旦自動車保険以外は全て解約をしたので年間100万以上も余裕ができてしまいました。

また別記事でこの内容の続きを投稿しますので今回はここまでとさせていただきます。

最後まで読んでいただき、ありがとうございました!